Статус «истинных фундаментальных факторов» для золота

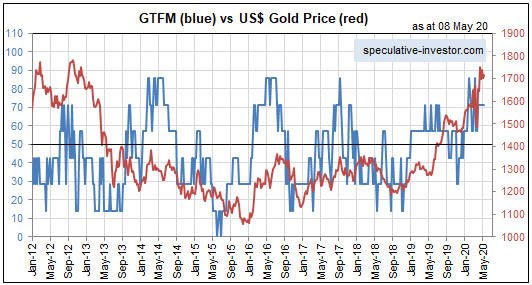

Согласно моей модели истинных фундаменталий золота (Gold True Fundamentals Model (GTFM)), «истинные фундаментальные показатели» золотого рынка в декабре прошлого года превратились из медвежьих в бычьи. Как видно на следующем еженедельном графике из того, что синяя линия находится выше 50, они по-прежнему остаются бычьими. А значит, фундаментальный фон по-прежнему оказывает на цену золота повышающее давление.

Как уже раньше объяснялось, я использую понятие «истинные фундаменталии», чтобы отличить действительно важные фундаментальные показатели от, по большей части, несущественных факторов, на которых фокусируется большинство аналитиков и комментаторов золотого рынка.

Согласно многим болтунам на золотом рынке, золотые фундаменталии включают объем металла, текущего в резервы золотых индексных фондов, китайский золотой импорт, количество «зарегистрированного» золота на COMEX, муссонные и свадебные сезоны в Индии, ювелирный спрос, количество золота, покупаемого/продаваемого различными центральными банками, изменения в добыче и предложении лома и догадки о ставках JPMorgan на золото. Все это в лучшем случае лишь отвлекает внимание. Например, если бы золотой инвестор/трейдер игнорировал всё, что за последние 20 лет писали о количестве золота на складах COMEX, это ничего бы не изменило.

В среднесрочной перспективе (3-12 месяцев) наблюдается сильная тенденция, когда долларовая цена золота движется в сторону, противоположную уверенности в американской финансовой системе и экономике. Именно поэтому большинство из семи составляющих моей GTFM – это показатели уверенности. Два примера – кредитные спреды и относительная сила банковского сектора. Модель полезна, так как за последние два десятилетия все среднесрочные восходящие тренды цены на золото наблюдались, когда GTFM большую часть времени была бычьей, а нисходящие – когда она была медвежьей.

Однако на фоне медвежьих фундаменталий могут происходить коррекции вверх, а на фоне бычьих – коррекции вниз. Например, в марте этого года, при бычьих фундаменталиях, произошла ощутимая коррекция вниз. О таких коррекциях часто сигнализируют индикаторы настроений.

Сейчас фундаменталии благоприятные, но настроения предупреждают о краткосрочном риске спада.

Пока фундаменталии остаются благоприятными, любой спад цены на золото должен быть «коррективным», то есть происходящим в рамках многолетнего восходящего тренда.

Шесть важнейших движителей цены на золотом рынке, в произвольном порядке: 1) реальные процентные ставки; 2) кривая доходности; 3) кредитные спреды; 4) относительная сила банковского сектора; 5) обменный курс доллара США; и 6) цены на товарные ресурсы в целом. Несмотря на частичное дублирование, сюда стоит также включить отношение облигации/доллар.

")